Põhierinevus: Esiteks, esmalt välja (FIFO) on termin, mis viitab sellele, mida kasutatakse kõigepealt lisatud. Last In, First Out (LIFO) on termin, mida kasutatakse, et viidata sellele, mis viimati lisatud on.

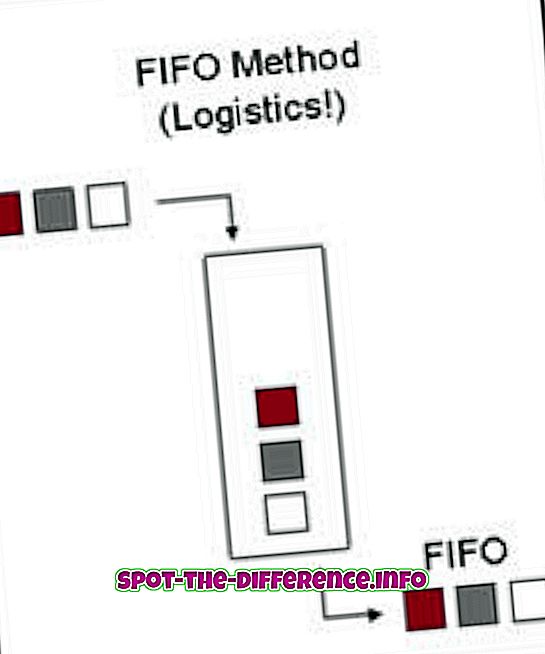

Esiteks, esmalt välja (FIFO) on termin, mis viitab sellele, et kasutada kõigepealt lisatud. Oletame näiteks, et põrandale pannakse plaatide virn. Vanemad plaadid on virnastatud alumisele küljele, samal ajal kui uuemad salved on virna peal. Nüüd, kui me töötame FIFO-ga, kasutatakse kõigepealt viimast saabunud salve. Plaate kasutatakse samamoodi nagu plaate virnastatud. FIFO-d kasutatakse nii arvutuses kui ka raamatupidamises.

Arvutamisel on FIFO operatsioonisüsteemi algoritm, mis annab igale protsessiprotsessori ajale nende jõudmise järjekorras. See tuleneb esimesest tellimusest, mis anti kasutaja viimasele korrale. FIFO on ka viis, kuidas arvutisüsteem töötleb faile ja kausta sellises järjekorras nagu nad tulevad. FIFO-sid kasutatakse ka puhverdamise ja voolu reguleerimise elektroonilistes ahelates.

Raamatupidamises kasutatakse FIFO-d müümata varude väärtuse, müüdud kaupade maksumuse ja muude tehingute väärtuse määramiseks. FIFOs on müümata kaubad need, mis on viimati lisatud inventarile. Lihtsamalt öeldes, FIFO väidab, et esimesena ostetud kaubad müüdi esimesena, pärast mida asendati müüdud esemed uute kaupadega, mis olid hiljuti inventuuri lisatud. FIFO on oluline varude meetod, mida kasutatakse FMCG-des (Fast Moving Consumer Goods), näiteks restoranides. FIFO on kohustuslik meetod, kuna toit võib kiiresti rikneda ja vajab selle võimalikult kiiresti ära müümist.

Arvutustöös on LIFO järjekordne teooria, mis viitab sellele, kuidas objektide andmeid andmestruktuuride tüüpidena salvestatakse. Kui see on seatud vastavalt LIFO struktureeritud lineaarse salve, saab esemeid eemaldada ainult ülalt; mis tähendab, et salve viimati lisatud andmed on esimesed, mis võetakse välja. See mõiste viitab abstraktsetele nimekirjade töötlemise ja ajutise ladustamise põhimõtetele, eriti kui on vaja andmeid piiratud kogustes ja kindlas järjekorras juurde pääseda.

Raamatupidamises kasutatakse LIFO-d ka müümata varude väärtuse määramise meetmena. Selle kohaselt registreeritakse viimasena toodetud kaubad esimesena müüdud kaupadena ning varem toodetud kaubad on endiselt inventaris või müüdud viimasena. LIFO väidab, et ettevõte kasutab või müüb oma uusimaid varusid. Kui vara müüakse vähem kui see, mida see soetatakse, loetakse seda kahjumiks, samas kui vastupidist peetakse kasumiks. LIFO-d kasutati tavaliselt maksude hindamisel, kuna see suurendab maksukohustust. Rahvusvahelised finantsaruandlusstandardid (IFRS) on selle aruandlusmeetodi keelustanud ja võimaldab ainult FIFO-d. Seda meetodit kasutatakse ikka veel USAs.