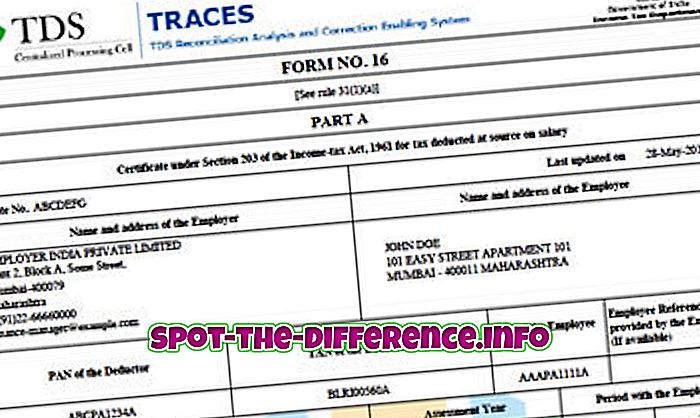

Peamised erinevused: Esmane erinevus nende kahe vahel on asjaolu, et palgast mahaarvatud TDS kajastub vormis 16, samas kui TDS-i mahaarvamine muudest maksetest kajastub vormis 16A. Lisaks väljastatakse vorm 16 üldjuhul igal aastal, samas kui vorm 16A antakse välja kord kvartalis.

Kui inimene töötab organisatsioonis, võivad nad tähele panna, et nad ei saa kogu oma palka. Osa nende palgast arvatakse sageli maha. Kuigi neid võib maha arvata mitmesugustel põhjustel, nagu ESIC, Provident Fund (PF) jne, on TDS-i jaoks oluline mahaarvamisnumber. TDS tähistab Allikas mahaarvatud maksu.

Igaühel peab maksma tulu. Need maksud tuleb siiski maksta eelarveaasta lõpus pärast ühe toimiku maksustamist, mis on sageli pärast märtsit. Selle asemel, et pidi maksma kogu aasta maksumäära korraga, mis võib ulatuda suure arvuni, lülitas süsteem TDS-i. TDS-i alusel arvab ettevõte kuu maksust maha kuupalgast. Seejärel maksab ettevõte selle maksu töötaja nimel tulumaksu osakonnale. Seega ei pea töötaja ühel ajal kandma maksude taset.