Peamised erinevused: Nende kahe peamine erinevus on see, et kui maksab arve toote müüjale või isikule, kes kavatseb toote edasi müüa, tekib maksutarve. Jaemüügiarvet koostatakse siis, kui müük on lõpptarbijale, st isikule, kes seda toodet kasutab ja ei müü seda.

Nende kahe peamine erinevus seisneb selles, et maksudeklaratsioon tekib siis, kui ettevõte müüb toodet turustajale või isikule, kes kavatseb toote edasi müüa. Jaemüügiarvet koostatakse siis, kui müük on lõpptarbijale, st isikule, kes seda toodet kasutab ja ei müü seda.

Jaemüügiarve eesmärk on olla müügitõend, st näidata, millal ostis isik, kust ja kust. Kui maksudeklaratsiooni eesmärk on lisaks kogu muule teabele näidata kauba eest makstud maksusumma. Seejärel võib ostja seda teavet kasutada tõendina, et nõuda maksusoodustust juba tasutud maksust.

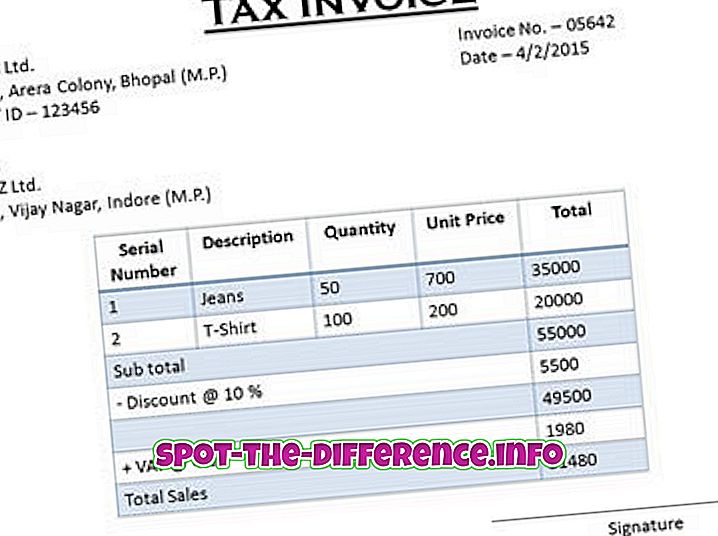

Maksude arve ja jaekliendi võrdlus:

Maksusumma | Jaemüügi arve | |

Genereeritakse siis, kui | Ettevõte müüb toodet turustajale või isikule tarneahelas, kuid mitte lõppkasutaja | Kui toote lõppkasutaja ostab, saab tarbija jaemüügi arve. |

Toode | Toodet müüakse edasi. See on vahendaja jaoks. | Toodet ei müüda edasi. See on lõppkasutaja jaoks. |

Maks | Maksudeklaratsioonil on õigus sisendkäibemaksule. Ostja võib maksudeklaratsiooni alusel nõuda oma ostude eest tasutud käibemaksu tagastamist. | Jaemüügiarvel ei ole õigust maksukrediiti sisestada, kuna seda ei müüda |

Sisu |

|

|

Pilt viisakalt, pilt viisakalt